Tålamod är oftast en av de bästa egenskaperna som man behöver ha som investerare. För ibland kan det som fungerar på börsen ta tid innan det utspelar sig. De som behövt tålamod de senaste åren har i alla fall varit värdeinvesterare. Flera år av underprestation kröntes förra året av ett riktigt bra år för tillväxtbolag medan värdebolagen blev hårt drabbade av coronakrisen. Men sedan krisens botten förra året och speciellt i år har värdeinvesterare äntligen fått sin comeback.

Värdeaktiers utveckling sen krisen

Det är nu strax över ett år sedan vi såg botten på kraschen efter inledningen av coronakrisen. Jag skrev ett inlägg om björnmarknader och krisinvestering då och skrev om att småbolagsvärde tenderar att gå bra efter kriser och det var också vad som hände återigen denna gång. Värde som också såg en stor krasch i och med corona har nu återhämtat sig rejält, främst i USA där vi såg störst svängningar.

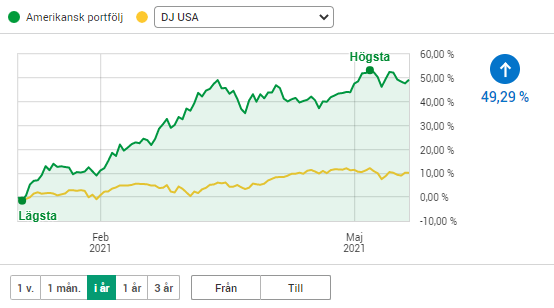

Bolagen som fanns i topp 20 efter Sammansatt värde (se ordlistan nedan för detaljer) i USA på Börslabbet har gett en avkastning på 255 % (exkl utdelningar) sen 1:a april i dollar räknat jämfört med 67 % för S&P 500. Sämre gick det för Trendande värde som tar momentum i beaktning då den skiftade till mer ”trygga” bolag som inte blev lika drabbade av krisen och har gått upp med mer modesta 76 %. Omräknat i kronor är avkastningen lägre då vi sett stora svängningar i valutakursen under krisen och i snitt är strategierna upp med 132 % sen 1:a april i SEK och något över 160 % i USD. Ser vi till i år så har värde i USA fått en bra start och min amerikanska värdeportfölj (som följer Börslabbets) är upp med nästan 50 % (se grafen nedan).

Också här i Sverige har värdeaktier gått bra, om än inte lika bra som i USA, men detta också beror på att svenska värdeaktier inte föll lika mycket under krisen. Här i Sverige har vi sett uppgångar på 110 % (exkl utdelningar) sen 1:a april för topp 10 efter Sammansatt värde vs 67 % för OMXSGI. Också här gick Trendande värde något sämre och gav en avkastning på 85 %.

Comebacken för värde startade i stort sett först i höstas med nyheterna om att vaccin var på väg. Som togs upp i björnmarknader och krisinvestering går värde bra under just återhämtning, och det är just det vi sett nu senaste året. Det intressanta var också att uppgångarna var just ganska små fram tills början av november (endast 30 %) och vi har sett merparten av uppgångar sen dess. Alltså hade man i stort sett ett halvår på sig att köpa på sig amerikanska värdeaktier innan vi såg den stora återhämtningen för dessa.

Värde och momentum

Initialt i krisen var det främst momentumbolagen som gick bra, vilket jag kommenterade här på bloggen, men senare under hösten har facklan tagits över av värde. Kollar vi i år är skillnaden ganska stor då momentum gett endast 3 % (efter att ha gett ca 100 % förra året) mot de 50 % som den amerikanska värdeportföljen gett (som gav -21 % förra året). Återigen bevis på att det är bra att kombinera värde och momentum, då det klart kan skifta en hel del mellan vad som fungerar en enskild period. Också här sker det i form av mean-reversion, vilket kan vara svårt att tajma, och det har gällt att vara investerad i båda faktorer.

En annan intressant observation från året som gått är att rent värde har gått bättre än kombinationen av värde och momentum (trendande värde). Detta tenderar att vara det som sker efter kriser, just eftersom värde bygger på effekten av överreaktion och en pessimistisk framtidssyn, vilket är extra starkt vid en kris. Det talar också för att ha rena värdestrategier i portföljen och jag diskuterade det en del här på bloggen under 2015-2016 om att ha med dessa vs att endast vara investerad i trendande strategier. Det är bra att ha med sig om man vill investera mer aktivt i kvantitativa strategier, då det ger klart bra avkastning att investera i en ren värdestrategi efter kris (vi såg det både nu under coronakrisen, efter finanskrisen, efter IT-bubblan etc…).

Över tid har det däremot gett bättre avkastning att kombinera värde och momentum som i Trendande värde. Hade vi istället för att se aktierna från 1:a april 2020 utan tagit aktierna den 1:a januari 2020 till 31:a januari 2020 gav amerikanska trendande värde gett 17,6 % vs -7,4 % för sammansatt värde. Så en stor skillnad beroende på vilken period man kollar på och datum för ombalansering. En annan liknande observation är att den amerikanska portföljen som ombalanseras 1:a april varje år har gett bättre avkastning än om man investerat i aktierna vid årsskiftet då dessa har gett 27 % tills idag (vs 50 %) och där trendande värde gått några procent bättre än sammansatt värde. Detta mycket för att rent värde tar längre tid på sig att ”verka” och därför är bra att endast omblanseras årsvis. Men då ombalanseringstillfället påverkar en hel del är det bra att ta med sig är att det är bra att sprida ut sina ombalanseringar över året för att minska påverkan av stora händelser.

Värde framöver

Då vi fortsatt befinner oss i en återhämtning kan värde gå bra framöver, i alla fall relativt index. Som jag tog upp i min årsrapport har värde en del att ge då vi såg en extremt hög värdespread förra sommaren och vi har sett allmänt stora uppgångar på börsen i flertalet segment senast året. Som Ray Dalio och Bridgewater tagit upp är vissa delar av marknaden högt värderad i bubbelstadie och andra varnar om bubblor men ser fortfarande värdeaktier som billiga. Om vi nu är i en marknad med felprissättningar tenderar värde att ge bättre avkastning efter en sån period då omvärderingar sker på marknaden. Om det sker får vi se och ännu har inte värdeaktier tagit igen det gap som skapats mot tillväxtaktier under föregående år.

En slutsats från de stora rörelser vi sett senaste året är att det allmänt är bra att ta ett steg tillbaka och investera i det som fungerar på sikt. Det är lätt att annars dras med i det som fungerar för tillfället. Bra exempel på det är att många på sociala medier var värdeinvesterare under perioden efter finanskrisen tills 2015 (för det var det som fungerade då) och nu har skiftet skett till att vara tillväxtinvesterare (för det är vad som fungerat senaste åren). Över tid fungerar både värde och momentum/tillväxt, men det kan skifta och det är alltid oklart vad som fungerar bäst under kommande 5-10 åren. Som vi nu sett kan det också skifta en hel del enskilda år.

Ordlista

- Sammansatt värde – Ett sammansatt ranking av bolag bestående av de enskilda nyckeltalen P/E (pris/vinst), P/B (pris/eget kapital), P/S (pris/försäljning), P/FCF (pris/fritt kassaflöde), EV/EBITDA (företagsvärde / rörelseresultat före avskrivningar och amorteringar) samt direktavkastning plus återköp (endast direktavkastning i Sverige).

- Sammansatt momentum – Sammansatt ranking efter momentum / prisuppgång över 3-, 6- och 12- månader.

- Trendande värde – Topp aktier (10-20 %) efter sammansatt värde sen sorterade efter sammansatt momentum.

Har du provat att ha en trendföljande strategi mellan själva strategierna? På investing for a living testade han att investera i top 3 strategier baserat på 3 års momentum med bra resultat. Skulle vara intressant att se hur utfallet för börslabbets strategier hade varit om man gjort liknande men kanske top 2 istället. Hade iallafall varit intressant om det fanns en tabell över vad som gått bästa senaste åren.

Hej! Du kanske missade mitt svar på Börslabbet: https://borslabbet.se/question/momentum-pa-borslabbets-portfoljer/

Saxar in svaret här också:

”Hej! Kollade upp artikeln och var helt klart intressant. Som jag nämnde ovan var är just handelskostnaden det som talar emot, men som han visade på InvestingForALiving så är omsättningen endast 10-20 % (alltså man byter ut 10-20 % av strategierna varje år) vilket tyder på en ganska låg kostnad (0,1-0,2 % per år totalt om det kostar 1 % att byta strategi). Om man jämför det med runt 100-200 % för Global trendföljning är det ju klart mindre. Sen kan det bli högre då det är bara 4 strategier här på Börslabbet mot de 11 han testade (vilket är liknande antal som i Global Trendföljning), men om man kanske lägger till de primära faktorerna (endast sammansatt värde etc) så kan det bli mer i likhet. Vore helt klart intressant att testa och skrivit upp det som ett intressant backtest att göra. Topp 2 skulle i så fall troligen vara mest intressant som du säger.”

Intressant text, men jag saknar en definition av ”värde”, ”sammansatt värde” och ”trendande värde”. Kanske borde jag veta vad de betyder men det gör jag inte.

Bra kommentar, kan alltid vara bra med ett förtydligande. Blir lätt att jag missar skriva definitionen av dem, så la till dem i en ordlista ovan som jag bifogar här också. Alla är de kvantitativa strategier som helt sorterar efter vardera strategi. Värde är det generella begreppet för värdestrategier i helhet men som jag valt främst att mäta som sammansatt värde. Du kan läsa mer om detaljer i Börslabbets studie: https://borslabbet.se/borslabbets-strategier/

Beskrivning:

Sammansatt värde – Ett sammansatt ranking av bolag bestående av de enskilda nyckeltalen P/E (pris/vinst), P/B (pris/eget kapital), P/S (pris/försäljning), P/FCF (pris/fritt kassaflöde), EV/EBITDA (företagsvärde / rörelseresultat före avskrivningar och amorteringar) samt direktavkastning plus återköp (endast direktavkastning i Sverige).

Sammansatt momentum – Sammansatt ranking efter momentum / prisuppgång över 3-, 6- och 12- månader.

Trendande värde – Topp aktier (10-20 %) efter sammansatt värde sen sorterade efter sammansatt momentum.

En sak jag funderat på länge är rollen som long-only momentum spelar i det här som faktor. Vid t ex ombalansering nu blir det en historiskt hög turn-over på bolag i portföljen, vilket känns ganska rimligt givet rådande förutsättningar. Eftersom MOM baseras på vad som relativt går bra, och värde som faktor gjort just det, blir ju följdeffekten att många av namnen som kommer in i MOM-portföljen är just topp quintile värde också. Det finns en del relaterade artiklar på ämnet (stock momentum som proxy för factor momentum etc): https://alphaarchitect.com/2021/03/04/momentum-factor-investing-whats-the-right-risk-adjustment/

.. med den intressanta slutsatsen: The results suggest that momentum can actually be explained by factor models, but one needs to account for the dynamic nature of factor models.

Vore intressant att förstå dina tankar på ämnet. Tack på förhand!

Hej,

Har du helt lagt ner din NET-NET portfölj?

Tacksam för svar, inget länkande till börslabbet, är inte prenumerant 🙂

Hej! Ja, det stämmer. Jag gjorde det för att helt gå över till rent kvantitativa / automatiska strategier. Var en hel del egen handpåläggning som behövdes göras med net-nets, så gick över att investera helt efter trendande och sammansatt värde istället. Dels för att inte tiden fanns för det, men också för att jag vill att alla strategier jag investerar i ska vara enkla att följa. Du kan se hur jag investerar just nu under ”Min portfölj” här på Investerarfysikern: https://investerarfysikern.se/portfolj-och-utveckling/ Vad jag sett av andra net-net investerare så har det gått bra nu på senare tid också för dem.