Vi har sett riktigt stora uppgångar på börsen senaste åren och ett entusiastiskt börshumör och nu med höstens oro på börsen ifrågasätts givetvis dessa värderingar. Själv har jag också blivit nyfiken på om börsen är dyr eller inte, speciellt då det kan vägleda en i ens investeringsbeslut i form av den risk som är vettigt att ta och hur attraktiva andra tillgångar är jämfört med börsen. Värdering är oftast det som avgör vilken avkastning man får på börsen och därför självklart intressant för den som investerar. Jag tänkte här i inlägget gå igenom hur börsen står sig mot historiska värderingsmått för att reda ut frågan.

CAPE – Cyclical adjusted PE

CAPE, eller cyclical adjusted PE, också kallad Shiller PE eller 10-års PE är ett av de vanligaste måtten på att se om börsen är högt värderad eller inte för tillfället. Det nyckeltalet är skapat av Robert Shiller och populariserades i hans bok ”Irrational Exhuberance” som gavs ut passande nog på toppen av IT-bubblan och används för att mäta börsens värdering i relation mot dess historiska vinster. För att jämna ut de svängningar som sker bland vinster över konjunkturcykeln används snittet av 10-års inflationsjusterade vinster då vinster enskilda år kan variera en del. CAPE har fungerat bra som värderingsmått och har enligt Starcapitals forskning korrelerat väl med framtida 15 årens avkastning.

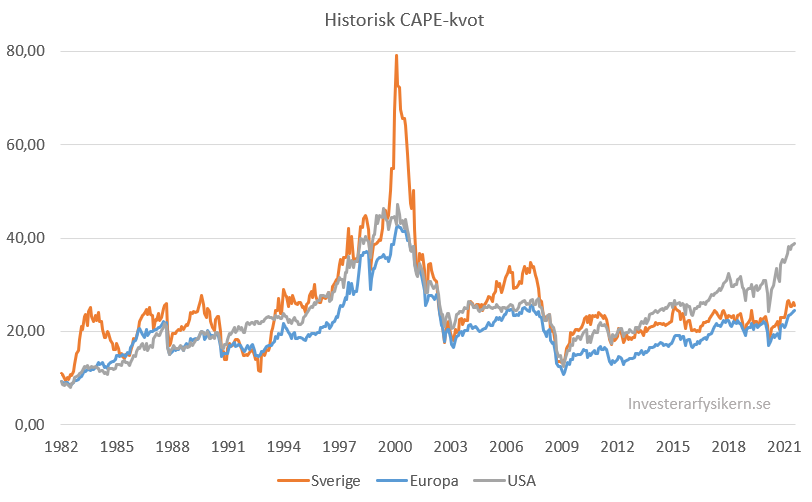

För att hitta nutida och historiska CAPE kvoter för världens börser har jag hittat två bra källor. Den ena är Barclays CAPE index som beräknar CAPE baserat på MSCI indexen och har den för 1982 och framåt för många länder inklusive Sverige, Europa och USA. Den andra är Research Affiliates som sammanställer CAPE och förväntad avkastning för olika länder och marknader.

Båda har samma uppskattning på CAPE för Sverige som är 24,1. Detta kan jämföras med Europa CAPE som är 23,6, USA på 37,1 och tillväxtmarknader på 15,5. Nedan visas den historiska utvecklingen för de olika indexen och vi ser att under IT-bubblan toppade CAPE i Sverige på 80, USA på 47 och Europa på 42. Det tog sen 15 år för OMXS30 att nå samma noteringar som under IT-bubblan och det är först i år som vi uppnådde samma notering inflationsjusterat, alltså efter 21 år, vilket visar vikten av värdering på sikt.

Utifrån de historiska CAPE värdena kan man inte säga att börsen är direkt övervärderad och dyr i dagsläget. Sommaren 2007, då börsen återigen toppade, var värderingen på CAPE 34, 33 % högre än vad den är nu. Ser vi till det historiska snittet sen 1982 som är CAPE 25 ligger vi faktiskt strax under detta trots låga räntor i dagsläget.

Jämför vi med andra börser så ligger Stockholmsbörsen ganska nära värderingen för Europa som helhet, medan det skiljer sig ganska mycket från USA som är värderad 50 % högre. Det är intressant att det skiljer så pass mycket trots att vi har haft en god börsutveckling i Sverige. Nedan visas den historiska kvoten mellan Stockholmsbörsen och USA och vi ser att det endast var under 90-talskrisen som börsvärderingen var lägre i Sverige relativt mot USA. Det historiska snittet är nära 1 vilket vi är som sagt är långt ifrån och var senast som närmast i början av 2015. Alltså är värderingen klart lägre här i Sverige än i USA.

Eftersom MSCI Sweden är ett storbolagsindex likt OMXS30 och vi sett ganska annorlunda utveckling för Stockholmsbörsen som helhet (OMXSPI) senaste åren gjorde jag egna beräkningar för att undersöka CAPE för olika marknadssegment. För enkelheten skull utgick jag från 10-års snittvinster exklusive inflation (CAPE inkluderar inflationen som varit ca 1 % per år). Enligt mina beräkningar blev 10-års PE ca 24 för både Stockholmsbörsen som helhet och för hela large cap i likhet med Barclays och Research Affiliates beräkningar. Då large cap utgör ca 90 % av det totala börsvärdet styr det också börsvärderingen. Fokuserar vi på småbolagen (small och mid cap) blir 10-års PE på 46, men dessa siffror ska tas lite med en nypa salt då hälften av bolagen saknade vinstdata för 10 år och påverkas också mycket av exempelvis SAS som dragits med stora förluster. Det är i alla fall lägre än CAPE 73 för amerikanska småbolag enligt Research Affiliates och jämför man 10-års PS är den 1,9 för småbolagen vs 2,8 för large cap. Justerar man för investmentbolagen som kan ”dubbelräkna” aktiernas utveckling fås 10-års PE på 27, alltså blir något högre. Men för historisk jämförelse saknar det större betydelse då vi länge har haft stora investmentbolag på börsen.

Excess CAPE yield

På grund av sjunkande räntor över åren har Shiller utvecklat något som heter ECY (excess CAPE yield) för att uppdatera CAPE måttet där börsens värdering tas i relation till räntepapper. Detta då räntepapper är i stort sett den stora konkurrerande tillgången och det har visat sig vara bra att förutsäga framtida överavkastning för aktier relativt räntepapper och obligationer. ECY tar 1/CAPE och subtraherar den med den 10-åriga obligationsräntan minus inflationen de senaste 10 åren och motsvarar förväntad realränta. Historiskt har en låg eller negativ ECY i USA (som skedde 1901, 1929, 1965 och 2000) efterföljts av perioder där det varit lägre avkastning för börsen än för räntepapper (under ganska långa perioder på 10-30 år).

För Sverige under hela perioden sen 1982 har realräntan varit 3,7 % på 10-åriga obligationer och var på 3 % både under toppen 2000 och 2007. Detta har gett snitt ECY på 0,3 % i Sverige där den var -1,75 % under IT-bubblan och strax under 0 % både vid topparna 1989 och 2007. Alltså har ECY varit negativ vid tidigare stora börstoppar. Jämför vi idag är den förväntade realräntan -0,6 % (10-årsränta på 0,4 % minus 1 % inflation per år senaste 10 åren), vilket innebär att vi har en ECY på 4,8 % i Sverige vilket historiskt är högt och implicerar en motsvarande överavkastning mot räntepapper. I USA ligger ECY på 3,2 % för tillfället.

En realavkastning på 4,2 % som är det man får från CAPE yield för Stockholmsbörsen är också i nivå med vad börser historiskt har gett på 15-års sikt utifrån ett CAPE på 20-28 enligt Starcapitals studie. Det är också i nivå med Research Affiliates bedömning att de europeiska börserna bör ge framöver. Också här ser vi en klar skillnad mot USA där förväntad avkastning enligt Starcapitals studie och Research Affiliates är 0 % eller negativ.

Men Buffettindikatorn då?

Buffettindikatorn innebär att man sätter aktiemarknaden i relation mot BNP och mäter hur högt börsen är värderad i relation till ekonomin. Den är uppkallad efter Warren Buffett då han har sagt att det är en av de bästa indikatorerna. Han motiverar det främst genom att värderingarna inte kan sticka iväg för mycket från ekonomin och att bolagens marginalerna inte kan bli för höga konstant i en marknadsekonomi. Den är nu på över 200 % för Sverige, över IT-bubblans nivåer, som enligt GuruFocus sida för indikatorn innebär en negativ framtida realavkastning för Stockholmsbörsen.

Jag har själv nämnt Buffetindikatorn flera gånger här på bloggen men har över tid ansett att den är missvisande för Sverige av flera anledningar. Den första är att som man kan utläsa i Riksbankens monetära statistik Volym II figur 6.2 så har Stockholmsbörsens värdering gått upp från 5-10 % av BNP till närmare 100-200 % av BNP de senaste 150 åren. Den andra är att den kan bli missvisande för Sverige som liten öppen ekonomi då vi har börsbolag som har stor verksamhet utanför Sverige. Det syns inte minst då bolagens omsättning är högre än Sveriges BNP, vilket innebär att Stockholmsbörsen representerar en ekonomi klart större än Sveriges eftersom Sveriges BNP också inkluderar offentlig ekonomi och onoterade bolag. Det avspeglar sig inte minst i CAPE som är 24 idag mot 80 för 21 år sen trots en liknande värdering relativt BNP. Den tredje anledningen är att det inte tar hänsyn till saker som ränteläget och Warren Buffett har själv sagt att börsvärderingarna kan motiveras vara skyhöga förutsatt att räntorna är kring noll.

Summering och slutsats

I stora drag; Stockholmsbörsen är inte dyr utan ligger i nivå med historiska värderingar. Dessutom är det samtidigt som vi har negativa realräntor och där alternativet att hålla räntepapper är historiskt dåligt (något bl. a. Ray Dalio tagit upp). Men vi ser också att det är stor skillnad mellan olika börser världen över och att den amerikanska börsen är 50 % högre värderad än den svenska. Denna skillnad påverkar givetvis en global indexfond vilken i dagsläget utgörs till 2/3-delar av USA.

Det är också stor skillnad när det kommer till inom själva börsen och vi har givetvis sett delar av börsen som är högt värderad. I augusti gjorde jag en analys på Börslabbet och drog slutsatsen att i stort sett finns attraktiva värderingar på börsen men att att delar av börsen är dyr. Denna studie var lite anledningen till att jag gjorde denna undersökning då jag inte riktigt fick klart för mig om Stockholmsbörsen var billig eller dyr mot historiska mått. De stora uppgångar vi haft nu efter kraschen i början av pandemin gör givetvis att man börjar reflektera kring detta och ledde till att jag läste ”Irrational Exhuberance” av Shiller. Slutsatsen är att vi i alla fall inte är i samma läge som under IT-bubblan och faktum är att coronakraschen ledde till ett av få tillfällen de senaste 30 åren där vi kunnat köpa börsen för under CAPE 20 vilket också tidigare lett till bra efterföljande avkastning.

Det känns betryggande att börsen har en okej värdering trots stora uppgångar och på sikt verkar det vara det bättre alternativet framför räntepapper. Sen givetvis kan vi se andra utfall och kortsiktig volatilitet. Som ovan nämnt är ju den amerikanska börsen dyrare än den svenska och om den skulle falla skulle givetvis vi bli påverkade. Med tanke på att också värderingarna går isär kan det ge potential för högre avkastning för den aktiva som investerar annorlunda än index.

Intressant.

Jag har en annan analys (inte publicerad (ännu)) baserad på liknande data och den har att göra med förväntad avkastning i förhållande till mått som CAPE. Slutsatsen där är att sannolikheten för förlust och sannolikheten för vinst på 5 års sikt ligger relativt nära varandra. Det vill säga, även om börsen inte är rekorddyr så kan det mycket väl bli ett tråkigt decennium.

Du har tillgång till mer data än mig så det skulle kunna vara en intressant analys att göra på svenska siffror. Mina är amerikanska.

Intressant. Ja, amerikanska börsen är ju klart högre värderad än den svenska och där är ju förväntad avkastning negativ om man ser till CAPE. Research Affiliates modell säger -1 % per år negativ realavkastning kommande 10 år. Ser man till deras modell är ju också det en 25 % sannolikhet att Sverige också får negativ avkastning och att svenska börsen är 20 % högre värderad än deras ”fair value”. Skillnaden i värderingar ger ändå en vägledning till var man kan investera och hur stor skillnad det är i USA jämfört med resten av världen.

Ett par reflektioner: vid toppen av IT- och telekom-bubblan var (som ditt diagram ovan illustrerade) Cape för Sverige skyhögt (ca 80). Men detta utgjordes till en stor andel av en absurd värdering av ett enskilt företag, Ericsson som utgjorde ca 40 procent av omxs30 vid den tidpunkten. Om man hade exkluderat Ericsson hade inte värderingen på börsen varit i närheten av så hög och därmed hade mycket lidande kunnat undvikas när bubblorna sprack.

Det leder mig osökt in på min andra reflektion. Angående eventuella övervärderingar på västvärldens börser tror jag det är vanskligt att jämföra med hur det var under IT/telekom-bubblan med tanke på att dåtidens övervärderingar (precis som namnet indikerar) var koncentrerade till just IT och telekom. Visst fick andra branscher också sig en viss törn när bubblorna sprack pga att det resulterade i en utbredd pessimism bland investerare men det var ju inte fråga om någon övervärdering för dessa generellt sett.

Verkar inte vara möjligt att kommentera nedanstående inlägg så jag gjorde det i detta gamla inlägg istället. https://investerarfysikern.se/2022/05/it-bubbla-2-0/

Ja, som du skriver finns det en del olikheter med IT-bubblan och Stockholmsbörsen som helhet var inte alls lika högt värderad eller spekulativ som under 2000. Men amerikanska börsen var bara 10 % lägre värderad nu än vid år 2000 baserat på CAPE och högre på PS, så där fanns det mera likheter (större börs vilket gör mindre påverkan av enskilda bolag).

De likheter jag främst ville lyfta var ändå värdespreaden, att skillnaden mellan dyra och billiga aktier är likt IT-bubblan. Då var det som du säger IT och telekom. Nu lite andra bolag (men en del tech). Oavsett vad så kan man dra lärdomar från vad som hände då när sentimentet ändrades. Sen ser världen och förutsättningarna givetvis annorlunda ut nu mot då.

Att räntan varit avsevärt lägre under senaste decenniet jämfört med under IT/telekombubblan (som du lyft fram) är väl också en faktor som talar för att det varit mer motiverat med högre aktievärderingar denna gång jämfört med för drygt 20 år sedan. Ändras ränteförutsättningarna nu så får vi däremot räkna med lägre värderingsmultiplar framöver.

Tack för en bra och givande blogg för övrigt ?