Det var ett tag sen jag gav en uppdatering om min egen portfölj här på bloggen där jag har majoriteten av mitt sparande och tänkte att det var dags. Detta dels för att vi har ett mer utmanade investeringsklimat under det senaste året och jag har själv gjort en djupdykning i hur man ska på bästa sätt investera för att klara olika investeringsklimat med Börslabbets nya portföljstudie. Tänkte här i inlägget dela hur jag själv investerar för att ge lite inspiration på hur man kan investera systematiskt på ett diversifierat sätt.

Jag tycker det också är viktigt att visa att jag ”eat my own cooking”, något som bland annat Meb Faber poängterat är ovanligt bland finansbranschen. ”Show me your portfolio” som Taleb skriver i ”Skin in the game”. Tycker själv att det är självklart att investera efter Börslabbets strategier och stora anledningen till att jag startade Börslabbet var just att hjälpa andra investera kvantitativt och systematiskt efter vad som fungerar på börsen på bästa sätt efter att jag själv gjort det.

Utifrån Börslabbets nya portföljstudie har jag tänkt visa hur jag själv investerar utifrån det som tas upp i studien. Det hela går ut på att vara exponerad mot tillgångar som går bra under olika perioder / regimer. Det är här som just aktier, räntor, guld och trendföljning fungerar bra eftersom de går olika bra under olika perioder av sjunkande och ökande tillväxt samt sjunkande och ökande inflation.

Portföljen

Min portfölj består av ett aktiesparande efter Börslabbets strategier, trendföljning utifrån Global trendföljning, guld investerad i ETF:er med fysiskt guld och pengar på sparkonto och i räntefonder. Fördelningen är 50 % aktier, 25 % trendföljning, 12,5 % guld och 12,5 % räntor. Det innebär att portföljen har hälften i aktier, en fjärdedel i trendföljning och en fjärdedel i defensiva tillgångar som räntor och guld.

Detta är min neutrala fördelning och jag har möjlighet att justera detta lite utifrån min personliga situation och marknaden under året med några procentenheter i varje allokering. Portföljen balanseras om årligen för att återställa vikterna och exponeringen. För att inte avvika för mycket har jag skrivit en Investment Portfolio Statement senaste 5 åren för att följa upp eventuella ändringar.

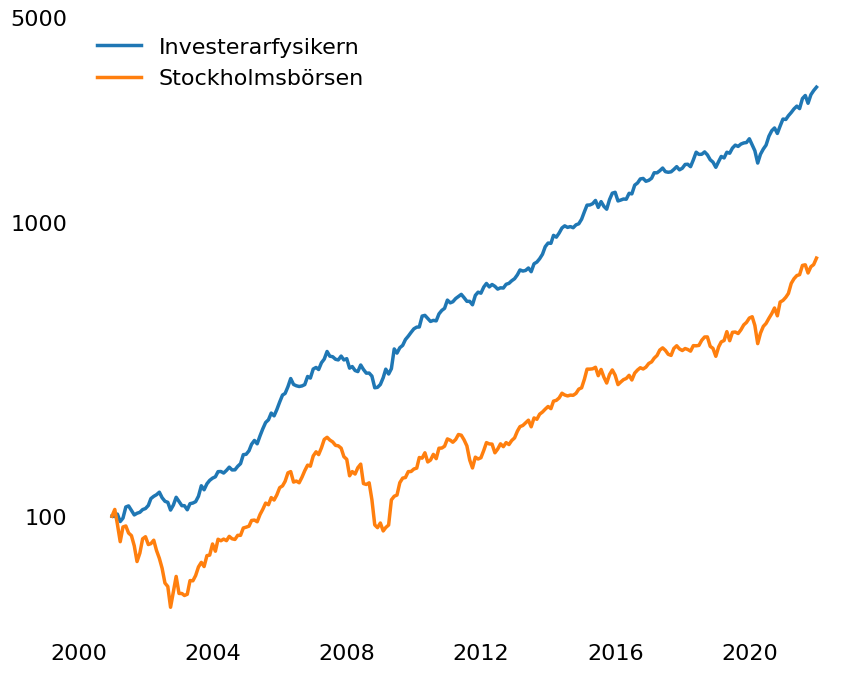

Självklart har jag gjort ett backtest av portföljen som visas nedan. Avkastningen under perioden 2001-2021 var 17,3 % per år, maximal nedgång på -25 %, en volatilitet på 12 % och Sharpe och Sortino kvot på 1,26 och 2,34. Börslabbets svenska portfölj används som aktiedel. I andra grafen visas rullande nedgångar och det är främst de stora jag vill undvika. Avkastningen kommer troligen vara lägre framöver men riskprofilen lika.

Minskad risk och korrelation mot börsen

En ändring jag gjort det senaste året är att dra ner risken i portföljen då portföljen växt sig större under de senaste åren. Det innebär att jag har en större andel guld och räntor mot aktier och trendföljning. Detta för att få bättre diversifiering, minska den dagliga volatiliteten och ha en bättre diversifierad vid plötsliga nedgångar som 2020 och i år då guld och räntor ger en bra kris-alfa.

Portföljen kan ses som något defensiv men min exponering och risk mot börsen är egentligen mycket högre via Börslabbet där jag har indirekt exponering mot börsen. Som egenföretagare och konsult behöver jag också ta en lägre risk på grund av ojämna inkomstströmmar. Det är stora anledningen till att jag har halva portföljen i trendföljning, kassa och guld vilket gör att jag slipper sälja aktier under lågkonjunktur och börskrasch.

För min del är det därför varit viktigt att avkastningen inte är helt korrelerad till börsen. Grafen nedan visar den årsavkastningen för portföljen mot Stockholmsbörsen och som syns är det främst under björnmarknaderna 2000-2003, 2008-2009, 2011-2012 och 2015-2016 som portföljen gett högre avkastning än index.

Sen underpresterar den under vändningarna (2004, 2009 och 2013) och när börshumöret är som bäst (2007 och 2021). Underprestationen just när börshumöret är som bäst är ingen större fara, då det innebär gynnsamma förutsättningar för företaget (och vice versa).

(Avkastning utifrån backtest. Historisk avkastning ska inte ses som garanti för framtida avkastning och finansiella tillgångar kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar.)

Defensiva tillgångar

Ett intressant dilemma som uppstått när portföljen ökat är att den defensiva delen (räntor och guld) är mer än vad som behövs för kassa, buffert och andra kortsiktiga åtaganden (utgifter, skatter etc). Räntor och guld har under de senaste 150 åren gett en realavkastning på ca 1-2 % per år vilket är klart lägre än aktier. Det blir därför lätt att räkna på hur mycket som ”förloras” i avkastning och speciellt under förra året med starka börsuppgångar.

Med årets mer volatila marknad och en osäker framtid blir man sen påmind om varför den säkra / defensiva delen finns där. Dessutom via indirekt risk och exponering genom företagandet. Över tid har också kapitalbevarande blivit viktigare då portföljen växt sig större mot inkomsterna. Efter att ha studerat ekonomisk historia är jag också smärtsamt medveten om hur börser kan gå till noll eller nära noll (där jag även räknar in en IT-bubblans krasch på -70 %). Så av denna anledning investerar jag även i säkra tillgångar trots att det drar ner avkastningen på sikt.

En annan fördel med att ha en del i defensiva tillgångar är friheten och flexibiliteten. Trots allt är ekonomisk frihet något man vill komma åt genom att ha ett sparande. Exempel på det var att jag kunde köpa bil under våren 2020 när börsen kraschade och köpa bostad i år. Det ger också flexibilitet att trycka extra på gasen och investera mer i aktier under en björnmarknad och efterföljande återhämtning.

Att kunna göra dessa större inköp styrda av egna behov under marknadsvolatilitet är en frihet som varit skönt att ha. Som Morgan Housel skriver i ”The Psychology of Money” ger kassa både en trygghet och buffert så att man kan sova bra om nätterna.

Jag har också med en större andel guld i mixen då det fungerar bra nu under perioder med stigande inflation och har historiskt fungerat bra som försäkring i portföljen. Som vi sett sen år 2000 då vi haft låga och fallande räntor har guld gett 9 % avkastning per år mot 1-4 % för räntor vilket gjort att den defensiva delen behållit köpkraften bättre.

Diversifiering

Utöver att ha en del defensiva tillgångar för frihet och flexibilitet gör det också portföljen mer diversifierad över olika ekonomiska regimer. Med halva portföljen i aktier domineras fortfarande risk och exponering av börsen. Aktier i sig är känsliga för ökande inflation (som vi sett i år) och minskande tillväxt (lågkonjunkturer).

Portföljen klarar därför bättre ekonomins svängningar genom att också inkludera guld, som går bra under perioder av ökande inflation, och räntor, som går bra under perioder av sjunkande tillväxt. Trendföljning är också den en bra diversifierande tillgång då den fungerar bra under perioder där aktier går dåligt (exempelvis 70-talet och 00-talet).

Skulle vi nu se en period som inte är bra för aktier (exempelvis stagflation) så kommer det vara än viktigare med diversifiering. Trots det vill jag inte ha för låg andel aktier främst då de kvantitativa strategierna med fokus på värde har tenderat att gå bra under sådana perioder. Exempelvis ligger portföljerna i dagsläget med stor exponering mot värde- och råvaruaktier som gått bra under denna typ av perioder.

Utöver mitt finansiella sparande har jag och min sambo investerat i en bostad (något jag skrev en lång genomgång om här på bloggen). Detta var mest styrt av behov men ser det också som en bra diversifiering till det finansiella sparandet. Nu kanske tajmingen var dålig då vårens ökande räntor lett till fallande bostadspriser (vi köpte i januari) men investeringen är på lång sikt då vi alltid kommer behöva ha något ställe att bo.

Årets utveckling

Årets utveckling har jag tyckt visat vikten av att investera diversifierat i olika tillgångar som fungerar bra under olika ekonomiska perioder. Exempelvis kan man titta på guldets utveckling under första halvåret mot Stockholmsbörsen och se att det varit anti-korrelerat och fungerat som en bra krishedge. Global trendföljning har också gått ner klart mindre än Stockholmsbörsen i år då kronan försvagats mot dollarn.

De kvantitativa aktiestrategierna som Börslabbets portföljer följer har också de gått okej. Under det senaste året är överavkastningen på runt 15-25 % där portföljerna roterat in i råvaru- och värdeaktier. Strategierna är agnostiska vad de investerar i och vi ser nu att de rider på den råvaru- och värdetrend som skett i år och därmed också gynnas av inflationen. Strategierna är ner något i år likt övriga index men inte lika mycket som Stockholmsbörsen då jag investerar i både Sverige, Norden och USA.

Under första halvåret 2022 var aktiesparandet ner med -20 %, Global trendföljning ner med -6 %, guld upp med +13 % och räntor nära noll. Med en 50-25-12,5-12,5 fördelning är portföljen ner -9,9 %. I jämförelse var Stockholmsbörsen ner med -27,5 % och portföljen har därmed klarat sig klart bättre och skyddat nedsidan.

Speciellt under ett ganska volatilt halvår har det varit skönt att vara diversifierad med lägre volatilitet. Sen blir det också naturligt att köpa för att bibehålla sin fördelning, vilket gör att man agerar motsatt massan och den spontana säljimpulsen. Exempelvis blev det automatiskt att jag behövde köpa mer aktier i maj-juni när pessimismen var som värst och mindre nu när börsen återhämtat sig något.

En portfölj jag kommer investera i på sikt

Det senaste två åren har visat oss är att det går att vara exponerad mot både allmän uppgång på börsen och undvika stora nedgångar genom att vara strategiskt positionerad i portföljen. Vi vet aldrig vad som kommer att ske kommande året, om vi nu går in i en lågkonjunktur eller om ekonomin fortsätter tåga på.

Det viktiga över tid är att investera på ett sätt man är trygg med och detta är mitt sätt. Genom att veta vad som fungerat historiskt kan vi också bättre positionera oss för framtiden. Det har vi inte minst sett i år där det inte varit lika ”lätt” att investera då allt inte går upp. Det kommer stundtals tuffare perioder och det gäller att ha en risknivå man är nöjd med.

I portföljstudien på Börslabbet tar jag upp ett flertal olika portföljer efter olika risknivåer. Alla har samma byggstenar som min egna portfölj då det är vad jag funnit fungerat bäst historiskt för att diversifiera över olika ekonomiska regimer. Min portfölj insåg jag i efterhand var nära snittet av portföljerna i portföljstudien och ligger mellan tillväxtportföljen och den defensiva i risk. Det går mycket väl att finjustera risk efter ens egna behov. Jag hoppas att detta inlägg och studien ger inspiration till vad man kan tänka på när man sätter ihop sin portfölj.