Bostaden är oftast den största investering som de flesta av oss gör men vad få vet är just hur man kan beräkna avkastningen för en bostad, vad som driver bostadspriserna i längden och vad bostäder och fastigheter historiskt gett i avkastning. De flesta investerar i en bostad för att de vill äga sitt boende, för de är tvungna för att ha någonstans att bo eller för bostadspriserna har gått upp (FOMO, fear of missing out). Men många är också oroliga att investera i en bostad för att man har lite koll på hur det fungerat eller om vi är inne i en bostadsbubbla.

Av denna anledning har jag skrivit ihop en serie inlägg för att dela med mig av vad jag har lärt mig genom åren om bostadsinvesteringar och bostadsmarknaden. För mig själv är det också högst aktuellt då jag och min sambo nyligen köpt boende och inför detta gjorde jag återigen en fördjupning i ämnet. Det var också utifrån forskningen till denna serie som jag la ut en tweet som fick spridning och hamnade i Aftonbladet.

Jag har nu till och från i nästan 10 års tid försökt förstå bostadsmarknaden och bostadsinvesteringar utifrån min ambition att förstå vad som historiskt fungerat på kapitalmarknaderna. Det innebär dels genom att läsa forskningsrapporter, följa bostadsmarknaden, förstå byggpriser och kostnader, sammanställa statistik och diskutera med andra kunniga i området. Det har helt klart varit ett ämne som fascinerat mig.

Trots allt utgör bostäder och fastigheter hälften av svenskarnas förmögenhet och för de flesta majoriteten av det vi äger. Bostadspriserna har också en indirekt koppling till de finansiella aktierna på börsen, så som banker och fastighetsbolag, vilket vi fick erfara under 90-talskrisen. Men faktum är att det finns inget konsensus gällande vad som driver bostadspriserna, vilken nivå som är vettig eller om vi befinner oss i en bostadsbubbla. För vi har ändå de senaste 20 åren avvikit från den långa trend där bostadspriserna stigit som inflationen.

Serie inlägg om bostadsinvesteringar

I och med detta tänkte jag delge min bild utifrån ett investerarperspektiv på hur man kan beräkna avkastningen på en bostadsinvestering, vad som drivit bostadspriserna och vad den historiska avkastningen på bostäder varit. I ett tidigare inlägg har jag tittat på vad den riskfria räntan och i sin tur bolåneräntan kan vara på sikt. Jag hoppas att jag med dessa inlägg ge en annan bild än den som ges i media, Hemnets bostadskalkyler, bloggare som ropar bostadsbubbla och nationalekonomernas rapporter över bostadspriserna. Helt enkelt se det ur ett investerarperspektiv utifrån vad som historiskt har fungerat i Sverige och i världen.

I detta inlägg tänkte jag summera mina egna upplevelser och lärdomar. Sen kommer jag gå in på olika delar i mer detalj i de övriga inläggen i serien:

- Hur hög är räntan på sikt?

- Vad driver bostadspriserna?

- Beräkna avkastningen på en bostad

- Avkastningen på hus världen över 1875-2015

Jag hoppas att denna serie kommer till hjälp för den som vill förstå sin bostadsinvestering och bostadsmarknaden i grunden. Den är tänkt för att det skulle varit något jag hade för 10 år sen när jag började lära mig mer om bostäder. Det är givetvis utifrån mitt eget perspektiv där jag försökt aggregera de förklaringsmodeller som jag själv tyckt varit vettigast. Det kan också hända att jag ändrar synsättet framöver på grund av ändrade omständigheter. Bara under de 10 år jag studerat bostadsmarknaden har flera nya intressanta forskningsresultat kommit fram.

När vi studerar kapitalmarknader är det trots allt ett socialt samspel vi studerar och reglerna kan givetvis ändras. Den stora anledningen till att vi studerar vad som historiskt fungerar är däremot att vi människor och marknaden tenderar att fungera liknande över tid. Eftersom det är mitt eget perspektiv jag delar tyckte jag också att det kan vara bra med detta inledande inlägg med mina översiktliga lärdomar om bostadsinvesteringar och mina egna upplevelser. Det kommer komma en del historiska data och siffror här i inlägget och den som vill veta mer om detaljerna får hålla ut till kommande inlägg.

Bostadsinvestering lönsam i längden

Det har nästan alltid varit lönsamt i längden att investera i en bostad på sikt (20-30 år). Givetvis har det funnits bostadsbubblor, prisfall och krascher där vi i Sverige upplevde en bostadsbubbla 1990 medan USA och stora delar av Europa upplevde bostadsbubblor kring finanskrisen. Oftast återhämtar sig bostadspriserna och bostaden ger också en direktavkastning i form av hyra vilket oftast kompenserar för dessa prisfall på sikt. Det är samma som med börsen som många gånger kraschat men ger bra avkastning på sikt.

I stort sett är en bostad en riskfylld tillgång som både kan gå upp och ner i pris och man blir kompenserad för risken när man investerar genom högre avkastning än säkra tillgångar (räntor). På samma sätt som att investera på aktiemarknaden kan det vara mer eller mindre lönsamt beroende på den ingående värderingen. Däremot har risken för bostäder varit klart lägre än aktiemarknaden med hälften så hög volatilitet med klart färre nedgångar.

Som kommer tas upp i inlägget ”Avkastningen på hus världen över 1875-2015” har nya forskningsresultat visat att hus faktiskt gett bättre avkastning än aktier världen över. Dessutom har realavkastning för aktier och hus varit mer stabilt än för räntepapper då de är reella investeringar som genererar kassaflöden och inte påverkas lika mycket av inflation och devalveringar. Ser man till realprisutvecklingen har den varit ca 1 % per år under 1875-2015 och majoriteten av avkastningen kommer från direktavkastningen i form av hyra som varit 5,5 % i snitt. Totalt sett har hus gett en realavkastning på 6,5 % per år.

Utöver att en bostadsinvestering är lönsam på sikt är den också skattemässigt fördelaktig. Direktavkastningen i form av hyra är skattefri då det egentligen inte sker någon överföring av pengar (du ”betalar” hyran till dig själv) vilket istället beskattats via fastighetsskatten. Nu med den kommunala fastighetsavgiften är skatten historiskt låg vilket gör det ännu mer lönsamt att äga rent skattemässigt. Dessutom är skatten på vinst från en försäljning lägre än för andra kapitaltillgångar och man kan dra av för räntan.

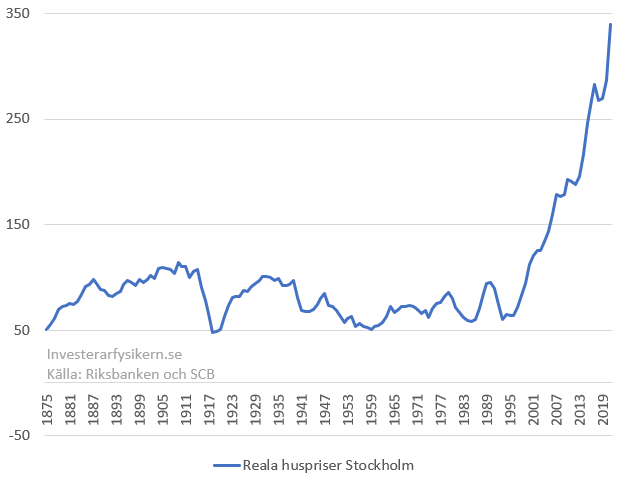

När det kommer till själva realhuspriserna (huspriserna justerat för inflation) har de i Sverige sen 1875 gått i stora cykler, se figuren nedan som visar Stockholms huspriser från 1875 tills idag. Vi ser tydligt att de följde inflationen till år 2000 och sen dess gått upp kraftigt. Trots de stora realpriscyklerna är det faktiskt få tillfällen där nominella bostadspriser fallit under längre tid och största prisfallet var på 90-talet där huspriserna gick ner med ca 30 %. Det är också positivt för den som lånar då det är främst det nominella värdet som spelar roll när det kommer till lånet.

De stora realprisfallen har istället varit drivna av inflation och vi har totalt haft fyra nedgångar på över 30 % varav två halveringar av bostadspriser under 1900-talet. De största prisfallen är kopplade till första och andra världskriget. Även efter andra världskriget har vi haft tre realprisnedgångar på över 30 % (1947-1960, 1980-1986, 1990-1993). Trots de stora realprisfallen har direktavkastningen varit tillräckligt hög för att göra bostadsinvesteringen lönsam på längre sikt även vid fallande realpriser.

Nu har vi haft en riktigt bra utveckling i bostadspriser de senaste 25 åren som visas i indexet ovan. Detta beror mycket på fallande räntor, vilket gör att direktavkastningen för en bostad har minskat till mindre än en tredjedel av nivån på 90-talet (från ca 8,5 % till 2,5 %). Också om man tolkar grafen ovan ser det ut som vi är i en bubbla eller i slutet av toppen på en realhuspriscykel. Vi har samtidigt aldrig sett så låga räntor som nu och det har varit negativa realräntor sen 2015. Den prisuppgång som vi sett i bostadspriser senaste tio åren kan också sättas i relation till att Stockholmsbörsen har tredubblats i värde under samma period. Som jag kommer komma in på i kommande inlägg kan långsiktig framtida avkastning vara okej förutsatt att alternativen, speciellt då man kan låna till negativa realräntor och investera i hus som på sikt bör ge en positiv realavkastning. Trots det är det sämsta utgångsläget sen tidsserien startade och inflation samt ökande räntor kan pressa bostadspriserna, speciellt realpriserna som skett många gånger i historien.

Om vi nu har en bubbla kan vi dra lärdomar från andra bubblor. Exempelvis hade Japan en stor fastighetsbubbla i början på 1990-talet där direktavkastningen kom i nivå med den svenska marknaden i dagsläget på 2,5 % (trots högre räntor). Detta resulterade i fallande huspriser efterkommande 20 år där priset totalt halverades. Även om priset halverades fick man under perioden en realavkastning nära noll under hela perioden då realprisfallet på -3,5 % per år vägdes upp av en något högre genomsnittlig direktavkastning. Nu senaste 10 åren har man i Japan däremot både haft stigande priser och en mer än dubbelt så hög direktavkastning som gjort att en bostadsinvestering varit klart mer lönsam.

Den stora insikten från att studera historiska huspriser är att realhuspriser har gått i cykler och dessa cykler har gjort en bostadsinvestering mer eller mindre lönsam i längden. Vi har nu haft stigande realhuspriser i 25 år till klart högre nivåer än tidigare vilket gör att högst troligen kommer bostäder ge lägre realavkastning och kanske till och med noll eller negativ framöver. Vad som sker framöver får framtiden utvisa.

Mina egna upplevelser

Vi har ju alla en relation till bostadsmarknaden då vi, vår familj, släktingar och vänner alltid behöver någonstans att bo. Speciellt har den prisuppgång vi sett i bostadspriserna gjort att det blivit en del diskussioner om bostadsmarknaden genom åren. Själv har jag nära och bekanta som alltifrån förlorade stora belopp och hamnade i skuld av 90-talskrisen till att ha blivit rika på den efterföljande prisuppgången. Det hela leder till att många har ganska olika bild över bostadsmarknaden och den risk de tar.

Det är alltid intressant att höra vad andra säger och agerar om bostadsmarknaden. Det de flesta ser idag är 25 år av stigande priser och en självklar investering. Det gör också att många föredrar att investera i bostäder och fastigheter framför börsen som de ser som alldeles för riskfylld. Andra räknar också hem många av de vinster de gjort i bostaden, lånar upp vinsten och konsumerar dem genom att köpa bil etc. Sen finns de dem som köper på sig fler bostäder där de sekundära bostäderna egentligen bara blir konsumtion och en kostnad.

För trots allt är det en hårfin linje mellan vad som klassas som investering och konsumtion när det kommer till en bostad. Detta har gjort att många i investerarsammanhang oftast kallat det för konsumtion. Av samma anledning ser jag inte heller bostadsmarknaden som helt ”effektiv” då det ofta kan ske lokala och individuella felprissättningar. Har hört talas om personer som ger höga överbud för att slippa budgivning och nu under senaste uppgången budar folk över varandra till hutlösa överpriser för enskilda objekt. Därför tror jag att den insatte kan helt klart skapa alpha/överavkastning på bostadsmarknaden och att det kanske till och med är lättare än på börsen.

Insikter från Uppsalas bostadsmarknad

Själv har jag över åren noga studerat min egen lokala marknad i Uppsala där vi har haft en riktigt intressant utveckling och som skiljer sig lite mot övriga landet. Här hade vi bland de snabbast stigande bostadspriserna under 2010-2015 vilket resulterade i en byggboom 2015-2016 med Sveriges högsta byggtakt. Denna byggboom orsakades av 1) bostadspriserna var i paritet med nyproduktion och 2) det fanns bra tillgång på tomter för byggnation. Byggboomen resulterade i ett överutbud som ledde till en nedgång och fryst bostadsmarknad 2018-2019 med klart lägre aktivitet än tidigare.

Det var en intressant utveckling där jag till och med gjorde en sammanställning över de olika nyproduktionsprojekt där många sen tog helt stopp. Jag trodde att vi skulle se konkurser av bostadsutvecklare men med nollräntor var det enkelt att låta bostäderna stå tills man fick en köpare (ännu är alla inte sålda). Även nu när intresset ökat igen har priserna på bostadsrätter inte ökat mycket och många är tveksamma till nyproduktion. Man kan till och med få tag på nyproduktion för lägre kvadratmeterpris än äldre bebyggelse i samma områden. Det visar verkligen hur tillgång och efterfrågan lokalt kan påverka en marknad.

Detta gjorde att när jag skulle ha haft möjligheten att köpa lägenhet för en 5 år sedan valde att inte göra det utan att investera på börsen istället. Sen dess har lägenhetspriserna i Uppsala gått upp med 10 % medan börsen har gått upp med 80-90 %. Jag har bott i hyresreglerade lägenheter under tiden med låg hyra vilket gjort att även om räntan varit låg hade jag knappt sparat på att köpa. Avkastningen hade varit högre med belåning, men också risken, och med 15 % kontantinsats skulle ändå inte avkastningen varit lika hög som börsen.

Ett annat intressant fenomen som skett i Uppsala är att många områden kom upp i nivåer med vad man får låna som en medelinkomstfamilj för ett antal år sen (exempelvis radhus). Det har gjort att i redan dyrare områden har bostadspriserna gått upp mindre än i billigare då många varit begränsade i vad de kan köpa. Därför är uppgången endast 30 % de senaste 10 åren i vissa dyrare områden medan den är över 80 % i andra billigare områden.

Störst uppgång har varit i stadens utkanter och en bit utanför staden (20-30 minuter) där priserna nu ligger i nivå med nyproduktion. Jag tycker det är illustrativt hur mycket huspriserna gått upp under pandemin där det finns ställen där man kan köpa tomter och bygga nytt billigare än vad det 40 år gamla grannhuset säljs för. Även i stadens mer centrala delar har huspriserna sprungit iväg även om priserna bleknar i jämförelse med områden i Stockholm.

Min uppfattning är att många nu på senare tid begett sig in i budgivning och bostadsköpet utan en tanke på att fundera över fastighetens egentliga värde. Man utgår från vad man max kan låna och inte vad bostaden är värd (”price is what you pay, value is what you get”). När jag studerade prisutvecklingen för olika bostadsområden i Uppsala märkte jag att det kunde skilja extremt mycket i avkastning de senaste 10 åren (mellan 30-100 % i liknande områden) där oftast budgivningen var en förklarande faktor.

Dessutom är det intressant hur mycket det skiljer sig mellan olika år. 2018-2019 var det stiltje på bostadsmarknaden och de flesta hus gick för några procent under utgångspris. Under vintern och i början av 2022 har det varit stekhet och många hus budas upp med runt 20 %. Som med alla andra marknader går det i cykler drivet av sentiment och känslor. Den heta marknad vi sett kommer återigen att svalna (kanske av de ökande räntorna?) och som med börsen är det oftast då fynden kan göras.

För min egen del har det ändå varit ganska okej att bege sig in på en marknad där lägenhets- och radhuspriserna utvecklat sig strax över inflationen de senaste 5 åren (10-20 %). Vårt köp motiverades mest av behov och jag ser det också som en bra diversifiering till mitt finansiella sparande. Men jag har tagit höjd för att bostadspriserna kan gå ner om vi ser kraftigt stigande räntor kommande år. Vi har ändå lagt oss på en nivå som är okej givet detta och kan uppgradera boendet om köplägen ges.

Summering

Denna summering blev ganska lång och det finns mer material som kommer. Avsikten var att här i inlägget främst ge mina personliga lärdomar och upplevelser av bostadsmarknaden de senaste tio åren. För som med börsen tror jag att det är viktigt att både förstå hur marknaden ser ut just nu, i närtid, men också vad som fungerat på lång sikt. Till skillnad från börsen är däremot bostadsmarknaden mycket lokal och som ordspråket är; ”Location, location, location”.

De slutsatser som jag gjort från mina observationer från Uppsalas bostadsmarknad är hur mycket byggpriserna påverkar bostadsmarknaden och hur lånevillkoren och räntan påverkar. Sen 2016 har vi haft en ganska dämpad bostadsmarknad och jag är inte för orolig att det har byggts upp alldeles för orimliga förväntningar (förutom på husmarknaden senaste året). Jag tror inte heller på att bostadspriserna kommer att sticka iväg då flera latenta nybyggen startats igen. Men detta varierar över landet och flera marknader har varit mer eller mindre maniska.

Med det sagt har vi i Sverige haft ganska liknande utveckling de senaste 20 åren även om det varierat över landet. Trots allt handlar bostaden om det ställe man ska bo i och det är oftast inte ur investerarperspektiv man köper sitt boende. De slutsatser vi kan dra är att bostaden med stor sannolikhet inte kommer ge lika bra avkastning framöver som vi upplevt de senaste 25 åren. Med negativa realräntor är investeringen inte så betungande i dagsläget. Men hus är en risktillgång och det kan mycket väl bli så att vi kan se ett större prisfall om räntorna fortsatt stiger kraftigt.

I kommande inlägg kommer jag belysa mer vad som drivit bostadspriserna, hur man kan beräkna avkastningen på en bostad och hur hög avkastningen varit historisk för hus. Det är en hel del information som jag sammanställt och hoppas kan komma till nytta.