Årets starka ränteuppgång har fått mig att fundera på om det är värt att nu ha obligationer i räntesparandet. Tidigare har jag ansett att man lika gärna kan ha ett sparkonto med statlig insättningsgaranti då det hos nischbanker gett en högre ränta än räntefonder.

Nu när räntorna har ökat kraftigt är läget däremot annorlunda. Dels har räntefonder börjat ge en okej ränta, de har reagerat mycket bättre på räntehöjningarna än räntan på sparkontot och ränterisken att äga obligationer blivit lägre.

I och med den nyligen publicerade portföljstudien på Börslabbet tyckte jag att det var extra relevant med en genomgång. Där visas just varför det är bra att ha räntor i sitt sparande för att diversifiera över olika ekonomiska regimer och som buffert. Räntor och speciellt obligationer är bra under fallande tillväxt, lågkonjunktur och om inflationen faller. Tillsammans med guld (som fungerar bra vid ökande inflation) ger det en bra kris-alfa i portföljen.

Tänkte här i inlägget titta på hur situationen ser ut idag och att det börjar bli intressant att ha obligationer i räntesparandet men att det finns fortfarande mycket osäkerheter.

Svenska räntefonder

Först tar vi en genomgång av svenska räntefonder och skillnaden mellan dem. De mest populära är obligationsfonder så som AMF Räntefond Lång och Storebrand Obligation. Dessa investerar i relativt säkra obligationer som är främst i stat-, kommun- och bostadsobligationer. De investerar i snitt på 4 års sikt och med en ränta nära 5-åriga bostadsobligationer.

Sen finns det korta räntefonder som främst investerar i bostadsobligationer. Exempel på fonder är AMF Räntefond Kort och Swedbank Robur Räntefond Kort. De investerar på under ett års sikt vilket gör dem klart mindre räntekänsliga.

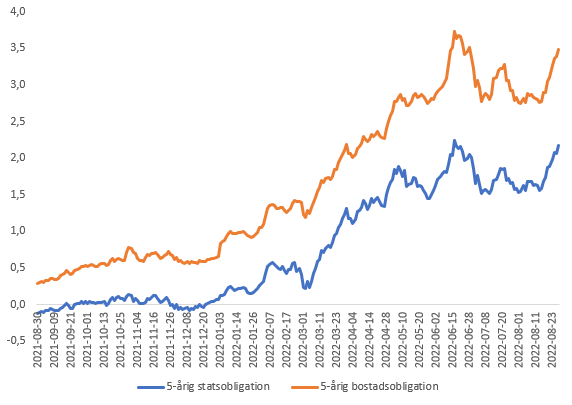

I AMF:s månadsrapporter går det att se den månadsvisa yielden på deras obligationsfonder. För AMF Räntefond Lång har den gått upp från 0,5 % vid årsskiftet till 2,8 % i slutet av juli (och fortsatt till runt 3,5 % sen dess). Räntan i AMF Räntefond Kort har ökat från 0 % till över 1,5 % i år.

I jämförelse har räntorna på sparkontot knappt höjts något utan ligger nära 0 % hos storbankerna, trots en höjning av styrräntan på 0,75 %. Hos vissa nischbanker går det att få runt 1 % i ränta och de brukar ge en ränta som korta räntefonder.

Räntan kommer att höjas under hösten och prognosen är 2 % styrränta vid årsskiftet. Det höjer räntan på både sparkontot och i korta räntefonder. Om nischbankerna höjer sina räntor i samma takt kan de en liknande ränta som korta räntefonderna och båda är klart bättre alternativ mot storbankernas sparkontot om de fortsatt ger nollränta.

Utöver fonderna ovan finns också de fonder som främst investerar i företagsobligationer där Spiltans fonder blivit populära. Dessa fonder investerar till hälften i ”high-yield” vilket är klart mer riskfyllt än vanliga obligationer. Som många upptäckte under coronakraschen har de därför en likviditetsrisk och de låste uttagen i några månader (när man behövde sitt räntesparande som mest). Av den anledningen är de inte helt lämpliga för den ”säkra” delen av portföljen.

Sparkonto eller obligationer?

Den stora skillnaden mellan sparkonto hos nischbank / kort räntefond och långa räntefonder är att långa räntefonder har längre löptid. Ju längre löptid desto mer påverkan blir det när räntan ökar eller minskar. Det är det som pressat priserna på långa räntefonder i år eftersom den höga inflationen ökat räntan markant.

Det som avgör framtida avkastning är därför framtida räntor där de flesta bedömare anser att vi kommer få en styrränta på 2 % vid årsskiftet och som kommer ligga kring det framöver. Det stämmer också väl överens med den 5-åriga statsobligationen som ligger strax över 2 % och kan ses som en uppskattning av marknadens förväntade ränteläge under kommande 5 år.

Utifrån det får man också en uppfattning av överavkastningen mot ”riskfri” ränta för sparkonto och obligationer. Räntan hos nischbanker och i korta räntefonderna ligger ca 0,25-0,5 % högre motsvarande statslåneränta, alltså runt 2,5 % framöver. I jämförelse ligger räntan för långa räntefonder runt 1,3 % högre motsvarande statslåneränta, alltså 3,5 % framöver. Så stämmer marknadens förväntningar kommer långa räntefonder ge bättre avkastning på längre sikt.

Räntan styr

Vad som går bäst av korta och långa räntefonder beror på om marknadens förväntningar stämmer väl överens med vad som kommer ske. Marknaden har ju varit helt fel ute då de sett inflationen som övergående och den har bara fortsatt uppåt. Men den kan ha toppat som de tror på Macro Trading Floor. Om det skett skulle räntorna falla och det skulle gynna långa räntefonder.

Om inflationen inte toppat behöver centralbankerna höja mycket mer än vad som är inprisat. AQR visade nyligen i en rapport påverkan av räntehöjningscykler och obligationers avkastning relativt riskfri ränta. Global AGG och US Treasuries i grafen nedan är obligationer (med ungefär dubbla löptiden mot svenska långa räntefonder). Det enda som skyddar är råvaror som under senaste året och som historiskt skett vid stigande inflation. Utifrån detta kan det vara bra att avvakta med långa räntefonder tills höjningarna är över i början av nästa år.

Det finns också risk för stagflation (lågkonjunktur med hög inflation) där centralbankerna behöver gå en balansgång mellan en högre ränta för att sänka inflationen och en lägre ränta för att stimulera ekonomin. Som Bridgewater nyligen visade i en rapport går obligationer i så fall något sämre än riskfri räntan och också här är det främst råvaror och guld som skyddar (se tabellen nedan).

För att analysera olika scenarion valde jag att räkna ut hypotetisk avkastning givet olika räntescenarion. Här fokuserar jag på obligationer med motsvarande löptid som långa räntefonder då de påverkas mest av räntan. Grafen nedan visar avkastningen givet en initial ränta på 3,5 % och olika scenarion; 1) en ränta som fortsätter på 3,5 % i linje med marknadens förväntningar, 2) ränteökning till 5 % vid Q2-2023 och 3) en räntesänkning till 2 % vid Q2-2023. Detta jämförs med en antagen ränta på sparkontot på 2,5 % från Q1-2023 och framåt.

Som syns är skillnaden liten mellan de olika alternativen. Det handlar om mellan 0-8 % avkastning till slutet av 2023 där nuvarande marknadsförväntningar hamnar i mitten av intervallet. Långa räntefonder ger bättre avkastning om räntan är stillastående eller fallande framöver. Kommer räntan fortsatt öka blir avkastningen några procentenheter lägre än sparkontot under kommande året.

Obligationer på sikt för diversifieringens skull

Som syns i sista grafen ovan är det inte stor skillnad vad man väljer och även om räntan fortsätter upp är nedgångarna troligen inte lika stora framöver. På sikt har man fått högre ränta i obligationer och så är fallet även idag om marknadens förväntningar stämmer. Utöver det ger de en bättre diversifiering än sparkontot eftersom de går bra när tillväxten minskar och/eller inflationen faller.

Även om AQR och Bridgewater varnar för mer räntehöjningar och stagflation poängterar de att det är fortfarande bra att ha ha obligationer i sitt sparande som skydd vid kraftigare lågkonjunkturer. Dessutom om stagflation inte sker skyddar obligationer bra. Årets utveckling med både en fallande börs och negativ avkastning för obligationer är första gången på 40 år enligt AQR.

Som vi ser i graferna ovan så går det att hedga sitt obligationssparande med inflationsskyddade tillgångar som guld och råvaror. Det är just vad som görs i portföljerna i den nya portföljstudien. Genom att göra så behöver man inte bry sig om rätt tidpunkt att investera, utan är skyddad om det både sker en lågkonjunktur där inflationen faller (bra för obligationer) eller stagflation (bra för guld och råvaror).

Sen gissar jag också att majoriteten som läser detta inlägg inte har stor andel av sitt sparande i räntor. Om man har under 20 % av räntor i sitt sparande är inte påverkan stor oavsett vad man väljer och det kanske slår någon procentenhet hit eller dit på totalen. Då kan det istället vara bäst att välja det som passar en själv och man är trygg med.

Framtida ränteutvecklingen får utvisa resultatet

Det finns mycket oklarheter för vad som kommer ske med räntorna i närtid och det finns ingen tydligt svar om det nu är läge för obligationer i räntesparandet. Det verkade att räntorna toppade i juni men bara nu senaste veckorna har de ökat drastiskt igen till samma nivåer.

Själv har jag funderat på obligationer till och från sen juni och funnit mycket som talar både för och emot. Det främsta som jag ser är för diversifieringens skull, för att investera i en portfölj för ”alla väder” och skydda sig vid fallande tillväxt och lågkonjunktur. Dessutom är inte nedsidan lika stor nu om räntan skulle fortsätta upp till 5 % (tänk, det skulle ändå innebära 6 % bundna bolåneräntor…).

Jag tycker att obligationer har börjat se intressanta ut och köpt lite (självklart precis innan den starka ränteuppgången nu senaste veckorna). Då de historiskt inte gett dålig avkastning under räntehöjningar och det finns fortsatta frågetecken om inflationen går jag försiktigt fram och tänkt bygga upp positionen över kommande halvåret/året.

Som vi sett i år är utvecklingen volatil vilket kan ge köplägen. Dessutom kan det fortsatt vara bra att vara hedgad med råvaror och guld om inflationen överraskar på uppsidan. Hur det nu utvecklas får vi se, det fina med att investera diversifierat är att man är positionerad för att klara sig oavsett utfall.

Uppdatering – Början av 2023

Under hösten har jag investerat majoriteten av mitt räntesparande i obligationer som jag anser nu är det räntealternativ som ger högst ränta. Den är på runt 3-4 % enligt räntefondernas egna rapporter och klart högre än de 1-2,5 % man får på olika sparkonton. Dessutom gynnas obligationsfonder om räntan kommer att sänkas framöver vilket kan ske om vi går in i lågkonjunktur. Sen är räntekänsligheten för ökande räntor inte lika hög och en eventuell nedgång på grund av ökande räntor kommer att kompenseras av högre räntor.