Det är lätt att fokusera på det kortsiktiga när man investerar och sentimentet som råder i dagsläget. Det är då bra att ta ett steg tillbaka och zooma ut. Jag gjorde själv det nyligen och insåg att det nu varit tre goda år att investera kvantitativt.

Det är ändå extremt mycket som hänt de senaste tre åren; en pandemi, låg- och högkonjunktur, två björnmarknader, en ordentlig tjurmarknad, deflation och inflation. Det är mycket vi genomgått som investerare där vad som fungerat har växlat över tid.

Därför tycker jag det är lite extra kul att det fungerat så bra att investera systematiskt efter beprövade regler under denna prövande period. Kan också förstå att den prövande perioden gjort att fler söker sig till kvantitativa strategier och Börslabbet har faktiskt slagit nya medlemsrekord i år. Med det sagt, över till hur det har gått.

Börslabbets portföljer

För att visa hur det har gått tänkte jag illustrera det med Börslabbets modellportföljer. De investerar efter Börslabbets strategier utifrån givna regler (läs mer om den svenska portföljen och nordiska portföljen). För att visa att strategierna fungerar i praktiken investerar jag själv i portföljerna och skriver om uppdateringarna på Börslabbets blogg (alla uppdateringar kommer innan köpen i portföljerna).

Nedan visas utvecklingen för den svenska portföljen som gått +79 % under de senaste 3 åren mot +30 % för Stockholmsbörsen (OMXSGI). Initialt gick den sämre mot index då momentum gick dåligt under slutet av 2019, men efter coronakraschen har avkastningen varit bättre. Senaste året har portföljen gått 10 procentenheter bättre än index.

Vad som fungerat har varierat över åren. Exempelvis gick momentum sämre under 2019, första halvan av 2021 och under början av detta år. Under dessa perioder har värde gått bra och de kompletterar varandra som de gjort historiskt. Motsatsen har också skett när momentum gick riktigt bra under 2020 och andra halvan av 2021, alltså har det varit klart lönsamt att diversifiera över flera strategier.

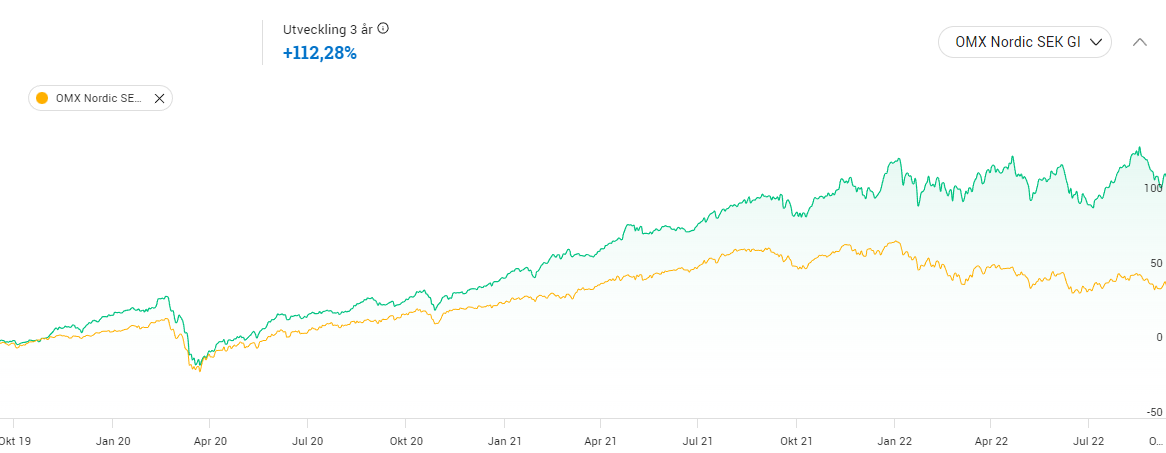

Den nordiska portföljen har gått än bättre under denna period med en avkastning på +112 % mot +37 % för index (OMX Nordic SEK GI). Detta är det drivet av att den nordiska börsen har gått bättre än den svenska och för att den bättre kunnat diversifiera över sektorer. Avkastningen är också högre trots att den inte investerar i momentum som gått riktigt bra under perioden. Tydligast är det under det senaste året där portföljen gjorde nya ATH i augusti och har gått 20 procentenheter bättre än index.

Det som gynnat den nordiska portföljen är en högre värdetilt som fungerat bra både under återhämtningen efter coronakraschen och i år. Den har också kunnat investera i norska rederi och oljebolag som gynnats av det senaste årets utveckling. Utöver det har båda portföljerna gynnats av det goda klimat som funnits för småbolag senaste åren. De investerar mest i småbolag och både small och mid cap index har gått bättre än breda Stockholmsbörsen.

Avkastningen de senaste 3 åren gör att de skulle kvala in i topp 10 av de 945 aktiefonderna hos Avanza under samma period. Visst har kanske vissa aktiva småsparare lyckats få bättre avkastning genom att noggrant bevaka företag och marknaden. Men där är det svårt att veta hur mycket beror på tur och man behöver också väga detta mot att portföljerna ovan enbart tagit någon timme per år att sköta.

Avkastningen för kvantitativa strategier är periodisk

Det blir lätt att utvärdera prestationen, se vad som gått bäst senaste åren och jaga avkastning. Men tyvärr är det ganska förrädiskt då överavkastning oftast är periodiskt. Exempelvis tillhör många av årets förlorare tidigare års vinnare. Många av de bästa fonderna föregående år är bland de sämsta fonderna i år (fastigheter, småbolag och teknik).

Detsamma gäller kvantitativa strategier där avkastningen är periodisk. Strategin kvalitet som gick riktigt bra 2020-2021 har varit bland den sämsta strategin i år. Värde som hade en dålig period från mitten av 2018 till mitten av 2020 har gett bra överavkastning sen dess (inklusive i år).

Detta är inget nytt utan inneboende i marknader. Investerar man aktivt (inte i index) kommer avkastningen skilja sig mot index. Ibland till det bättre, ibland till det sämre. Har lyft det i alla backtest jag gjort över Börslabbets strategier där man ser att avkastningen mot index varierar över tid. Det går att argumentera att det är för denna extra risk man blir ersatt när man investerar kvantitativt.

Fortfarande bullish efter tre goda år

Trots den periodiska karaktären för kvantitativa strategier vet man aldrig när över- och underavkastning börjar eller slutar. Faktum är att det finns mycket som talar för att strategierna fortsatt ska gå bra. Delvis är det för att de historiskt har gått bättre under perioder av hög inflation.

Främst anledningen anser jag är på grund av att den globala värdespreden är fortsatt rekordhög vilket jag tidigare tagit upp på bloggen och bekräftat för Sverige. Sist vi hade en så här hög värdespread var under IT-bubblan och efterföljande år gav kvantitativa strategier en hög överavkastning trots stora fall i index.

Utöver det verkar det också våras för trendföljning som haft ett bra år i år. Det gäller speciellt de strategier som går lång/kort, men även Global trendföljning som enbart är lång har utvecklats bättre än Stockholmsbörsen.

Kvantitativa strategier och trendföljning brukar prestera bra i denna typ av mer volatila miljöer där vanliga index har det svårare. Nu vet ingen framtiden, men än så länge verkar inte årets svängningar vara över. Det ska nu bli spännande att se vad som händer under de kommande tre åren och om de fortsatt kommer att bli lika händelserika som de senaste tre åren.