De ökande räntorna har kraftigt bromsat in hushållens lånetillväxt och snart kan skulderna minska i årstakt. Det är sällan det sker och för Sveriges del behöver vi gå tillbaka till 90-talet då det senast hände. Därför är det intressant att studera tidigare perioder av minskande skulder och den tydliga korrelationen med bostadspriserna.

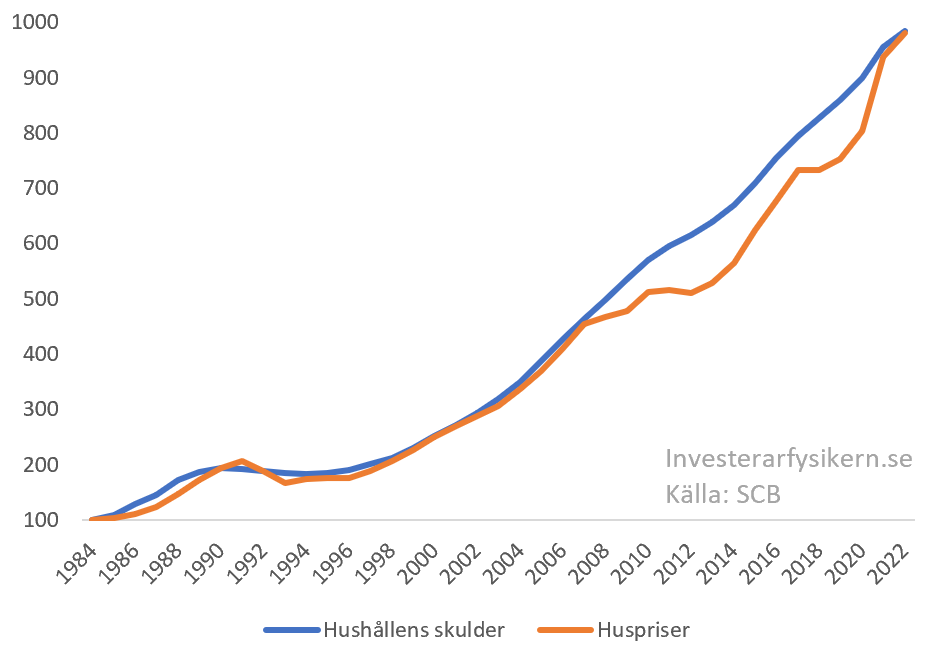

Bostadspriserna följer skuldutvecklingen

Bostadspriserna styrs till stor del av ränteläget och en majoriteten av prisuppgången sedan 90-talet går att förklara med sjunkande bolåneräntor. Det räntor egentligen beskriver är kostnaden för att ha en skuld och som vi ser i grafen nedan har skulderna korrelerat med de ökande bostadspriserna. Vi har alltså skuldsatt oss allt mer för att köpa bostäder vilket lett till en skuldfinansierad uppgång.

Det är också tydlig när vi jämför årsutvecklingen i skulder och bostadspriser. Det var senast på 90-talet vi hade en negativ skuldtillväxt och liksom idag föll bostadspriserna i årstakt. Dessutom föregicks både 90-talets nedgångar och senaste årets nedgångar av en skarp uppgång i bostadspriser.

Liknande korrelation i USA

Det är inte bara i Sverige skulderna och bostadspriserna korrelerat väl utan också om vi tittar i USA. Grafen nedan visar hur skuldtillväxten tydligt korrelerar med huspriserna.

Intressant nog var huspriserna den ledande indikatorn under finanskrisen i USA medan det var skuldtillväxten som var ledande i Sverige på 90-talet. Det gör det också svårt att svara på frågan; vad är hönan eller ägget av de två?

Historien talar i alla fall tydligt att skuldtillväxt och bostadspriser går hand i hand. Det är också tydligt att tidigare perioder där vi fått en negativ skuldtillväxt så har det lett till flera år av nedgångar i både skulder och bostadspriser.

Räntehöjningarna har inte fullt slagit igenom

Det intressanta är vad skuldtillväxten blir framöver. Ser vi till den förda penningpolitiken ser det inte ut som att bli bättre. Vi har fått en ordentlig höjning av räntorna men vi har bara kommit 2/3-delar av vägen och det kommer dröja till början av 2025 innan de slår fullt ut i hushållens plånböcker.

Alltså tyder det mesta för att vi inte kommer att se en vändning på kort sikt och att skuldtillväxten kan bli negativ det kommande året.

Utdragen nedgång på bostadsmarknaden

Det mesta talar för att det kan bli en utdragen nedgång på bostadsmarknaden likt 90-talskrisen och finanskrisen. Inflationen och de kraftiga räntehöjningarna har skapat kostnadschocker för hushållen vilket gör att många hushåll börjar få det svårt att ha råd med sina bostäder. Detta tar tid för att marknaden att prisa in vilket vi ser tydligt idag med rekordutbud när köpare och säljare inte möts.

Därför tror jag att situationen på bostadsmarknaden inte kommer att ändra snabbt i närtid och att vi kan troligen se ytterligare prisfall. Vi har nog sett den största initiala nedgången och det är också under första året som fallet varit som störst under tidigare utdragna nedgångar. Därefter har priserna fortsatt ner med runt 10 % vilket också skulle rimma väl med dagens läge.