Skatten på ISK och KF har höjts markant de senaste åren med kraftigt ökande räntor. Utgår vi från dagens statslåneräntan på nästan 3 % skulle det innebära en schablonintäkt på 4 % och en skatt på 1,2 % för nästa år. Då blir frågan om det är fortsatt bra att investera på ISK/KF vid en högre ränta?

Det har diskuterats mycket i media och sociala medier utan att man har riktigt gått in på mycket detaljer. Själv tycker jag att det mesta talar fortsatt för ISK/KF som bästa sparform och att det kan till och med vara motiverat för ett långsiktigt räntesparande. Tänkte gå igenom varför här i inlägget.

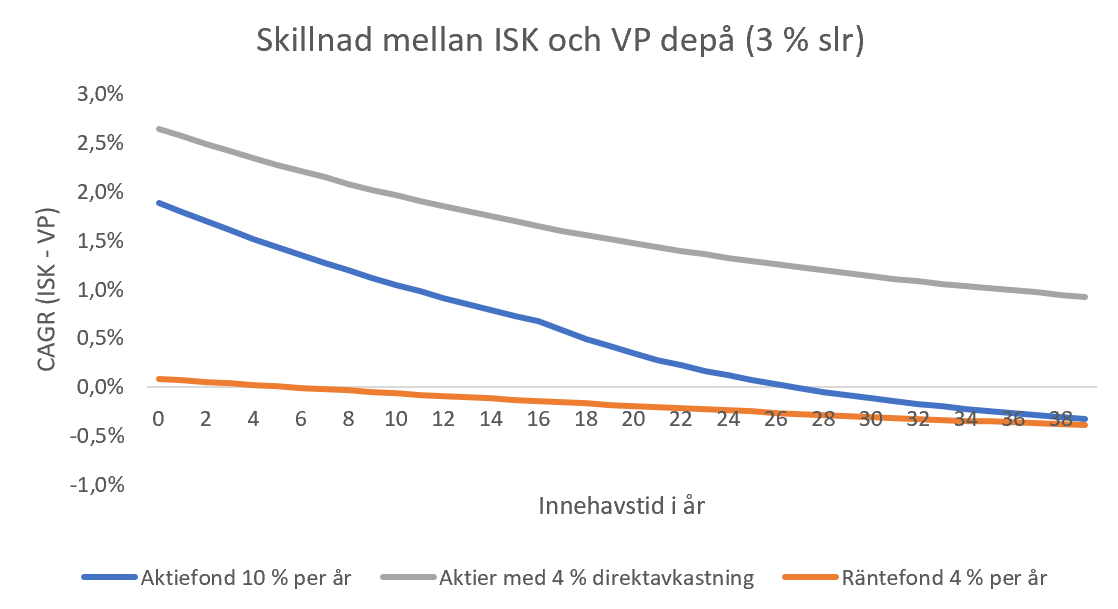

ISK vs vanlig depå för olika sparanden

Först ut kollar vi på när det lönar sig att ha ISK vs vanlig värdepappersdepå för olika sparanden. Vi antar att skatten framöver är utifrån dagens statslåneränta på ungefär 3 % (vilket ger 1,2 % per år i ISK skatt).

Vi utgår från enkla antaganden att aktier ger 10 % per år framöver och räntor ger 4 % per år framöver (som också är i nivå med dagens förväntade avkastning för svenska tillgångar). För fonder tas schablonskatten på 0,12 % per år med i beräkningarna. Grafen nedan visar skillnaden i CAGR för olika innehavstider för aktiefonder, direktägande i aktier och räntefonder.

För aktiefonder är ISK fortsatt fördelaktigt så länge innehavstiden är kortare än 30 år. Därefter tar ränta-på-ränta-effekten vid vilket gör att en vanlig depå är mer fördelaktig då vi slipper skatta på vinsten varje år. Dessutom kan vi dra nytta av schablonmetoden när vi skattar.

Men detta gäller endast om vi inte har en utdelning som beskattas (som i aktiefonder). För ett direktägt aktiesparande med 4 % direktavkastning betalar vi 1,2 % skatt per år (30 % av utdelningarna). Detta blir lika mycket som ISK skatten per år och så länge vi säljer aktien med vinst kommer ISK vara det bästa sparandet.

För räntefonder överkommer ränta-på-ränta-effekten fondskatten efter 7 år. Alltså lönar sig det även att äga en räntefond på ISK och det är bara under långa innehavstider det lönar sig med räntefond på vanlig depå.

Olika sparformer i en diversifierad portfölj

Utifrån ovan så bör vi ha allt aktiesparande på ett ISK-konto och allt räntesparande på en vanlig depå. Men vad händer om vi investerar diversifierat i aktier och räntor? Då behöver vi skatta varje gång vi flyttar pengar mellan de olika sparformerna.

En portfölj med 70 % aktier och 30 % räntor har historiskt behövt balansera om 10 % av portföljen årligen mellan aktier och räntor. Om vi förenklat antar att skatt vid ett byte är motsvarande skatten för insättning på ISK innebär det en skatt på 0,03 % per år.

Detta är likvärdigt med vad man tjänar på att ha räntesparandet på vanlig depå om man äger en räntefond under 14 år (0,3*0,1 = 0,03 % per år). Alltså måste vi äga en räntefond under minst 14 år för att det ska vara motiverat att ha vanlig depå. Som vi sett de senaste 14 åren kan vad som är attraktivast räntesparande variera och vi har snarare mer att vinna på att vara flexibla.

Vanlig depå kan ge bättre riskjusterad avkastning efter skatt

Allt ovan handlar om att optimera avkastning efter skatt och tittar inte på hur det påverkar riskjusterad avkastning. Detta var en intressant aspekt som nyligen togs upp i Ekonomisk debatt och som spridit sig på sociala medier. Författarna tittar på nyttoekvivalent skatt för en sparare känslig för risk.

Förenklat är resonemanget att riskjusterad avkastning efter skatt för aktier är högre med vanlig depå än ISK. Detta då aktiers avkastning varierar kraftigt från år till år och vanlig kapitalskatt är proportionerlig då vi kan göra avdrag (upp till 70 % av förlust). Det blir tydligt om vi tittar på avkastning efter skatt under extrema år jämfört med snittet:

| Aktieavkastning | Vanlig depå efter skatt | ISK efter skatt |

|---|---|---|

| 10 % | 7 % | 8,8 % |

| 50 % | 35 % | 48,8 % |

| -30 % | -23,7 % | -31,2 % |

Alltså kan vi få bättre riskjusterad avkastning med vanlig depå än ISK även om den senare ger en högre avkastning. Författarna tar upp att en vanlig depå kan ses som en riskdelning med staten där staten får del av både vinst och förlust medan ett ISK är mer som en förmögenhetsskatt som alltid tas ut.

Nackdelen med detta synsätt är att den utvärderar avkastning efter skatt årligen vilket är få som gör. Men för de som tycker att det är svårt att betala skatt även vid förlustår kan vanlig depå vara motiverad.

ISK/KF är fortsatt en bra sparform

Det är tydligt att det för aktier endast är vid riktigt långa innehavsperioder vi tjänar på att byta från ISK/KF till vanlig depå och endast om vi investerar i fonder. För den som investerar direkt i aktier är ISK/KF fortsatt den bästa sparformen då det ger lägre skatt och förenklar deklarationen. Det kan till och med vara att föredra för en som investerar i räntefonder i en diversifierad portfölj.

Själv har jag har allt mitt sparande på schablonbeskattade konton förutom min buffert och jag ser många fördelar med det:

- Det skapar en frihet att inte behöva tänka på skatteeffekter utan man kan fokusera på att skapa avkastning istället.

- Förenklar deklaration och hanterande av utländsk källskatt.

- Jag tror att man har mer att vinna på att optimera sparandet över tid, exempelvis välja den bästa och billigaste fonden (vilket varierat över tid).

- Man tar höjd för att förutsättningar och preferenser ändras.

- Det skapar en barriär för uttag då det kostar att sätta in pengar igen vilket skapar en mental spärr mellan sitt långsiktiga sparande och övriga ekonomi.

Detta tycker jag klart väger upp för att man eventuellt kan få något lägre skatt om man äger något i över 30 år eller slippa betala skatt under förlustår.

EDIT: La till fondskatt och schablonmetoden som flera påpekade förändrar kalkylen något. Slutsatsen blir densamma och jag tycker det ännu mer talar för att investera på ISK/KF för ett enklare sparande.