I år har vi haft kraftigt ökande räntor och prognosen för framtida reporäntor höjs för varje månad. Nu prisar marknaden in en styrränta på 2 % vid årsskiftet och 3 % under mitten av 2023. Det innebär bolåneräntor på över 4 % mot slutet av 2023.

Det för funderingarna om det nu är fortsatt bra att binda lånet eller inte? De flesta sparekonomer har gett ganska handviftande vägledning i detta och det finns nu en allmän tro på att ”rörlig ränta är alltid bäst” efter 30 år av sjunkande räntor.

Tänkte visa här i inlägget att rörlig ränta är inte alltid bäst och varför jag själv valt att binda nu när vi hade tillträde till vår nya bostad.

Räntan och marginaler styr

Det hela beror på vad man tror om räntan framöver då dagens räntor reflekterar marknadens bedömning om framtiden. Här kommer det bud från alla möjliga håll där vissa tror på att svensk ekonomi inte klarar högre styrräntor än någon procent. Andra tror att räntan behöver öka drastiskt för att få tillbaka inflationen och att centralbankerna världen över är alldeles för sent ute att höja räntorna.

Ser vi till vad olika bedömare säger anser exempelvis SBAB utifrån deras prognos att det är lönt att binda räntan på några års sikt medan det är på ett ut på 5-års sikt. Alltså prisas inte den snabba uppgång i räntor som nu antas ske in i 1- och 2-års räntorna.

Detta kan förklaras med att de bundna räntorna inte ökat lika snabbt som de förväntade ränteuppgångarna. Dels på grund av att vi de senaste åren sett en press på bankernas marginaler för bundna lån jämfört med rörlig ränta. Detta då bankerna på så sätt låser in sina kunder och därför ger rabatt på samma sätt som ett 24-månaders mobilabonnemang.

Den andra anledningen är att de lånar upp bostadsobligationer för att låna ut med bunden ränta. Denna upplåning kan göras i förtid vilket kan påverka när ränteuppgången är så snabb som i år.

Exempelvis ändrade SBAB sina räntor för en månad sen och sen dess har 2-årig stats- och bostadsobligation gått upp med 0,6-0,8 %. Dessa visar marknadens förväntningar på framtida räntor, styr bankens upplåning och man lånar nu från SBAB till under räntan för 2-årig bostadsobligation (som de använder för att finansiera lånet).

När har det lönat sig att binda räntan historiskt?

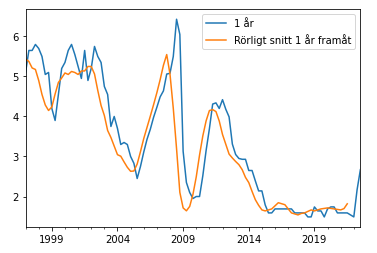

Ser vi till historiken har faktiskt både styrräntan och de långa räntorna ökat i synk under en räntehöjningscykler liksom i år. Nedan visas hur 1-årig bunden ränta presterat mot kommande 12-månaders rörliga räntor utifrån SBAB:s räntor för de senaste 25 åren.

Ser vi tidigare räntehöjningscykler har det alltså lönat sig att binda räntan ända fram tills räntekurvan inverterat och rörlig ränta är i nivå med bunden ränta. Det är främst när räntan faller som det varit bra att ha rörlig ränta. Lite av en ”no-brainer” att det lönat sig binda när räntan ökar och inte när räntan minskar.

Ser vi till nollränteperioden sedan 2015-2021 har det funnits perioder där det lönat sig att binda och i snitt har detta varit det som gett lägst ränta. Bättre är det under räntehöjningar och 2005-2007 samt 2009-2010 sparade man 0,4 % respektive 0,6 % i snitt på att binda på 1-år. Också på 2-års sikt lönade det sig att binda och under både 2005-2006 och 2009-2010 sparade man 0,6 % i ränta.

Bunden ränta kan fortsatt vara billigare än rörlig

Givet detta kan man fortsatt tjäna på att binda räntan på 1-2 års sikt och troligen ett tag framåt tills att räntehöjningarna är klara. Utifrån tidigare räntehöjningscykler sparar man runt 0,5 % på detta. Det kan bli mer denna gång då marginalerna pressats på bundna räntor och ränteökningen varit så snabb.

Dessutom skyddar man sig mot eventuella överraskningar i att räntehöjningarna är snabbare än förväntat och ser vi till årets utveckling vore det inte konstigt. Inflationen har tagit centralbankerna på sängen och vi har haft en ständig upprevidering av räntor. Tror man att ännu mer hårda tag kommer att behövas för att stoppa inflationen och räntorna kommer att gå till en ny högre nivå kan man binda på längre sikt.

Själv har jag valt att binda på 1-2 års sikt då det varit enkelt att räkna hem. Skillnaden för mig var 0,5 % högre ränta för 1-års bunden och 1 % högre ränta för 2-års bunden jämfört med rörlig. Det går att räkna hem på bara marknadens förväntningar gällande juni och septembers räntehöjningar. Alltså blir räntan i snitt lägre från och med september och framåt.

Även om man nu binder räntan på 1-2 års sikt kommer man troligen få ta smällen sen med räntor över 4 % därefter. Så det gäller redan nu att ta höjd för högre räntor framöver. Historiskt har det krävts styrräntor över inflationen för att få stopp på den och vi får se hur mycket det behövs höjas nu. Det intressanta är sen hur det kommer att påverka bostadsmarknaden, men det är ett annat tema.