Årets inledning har gjort oss alla påminda över att börsen går i cykler av upp- och nedgångar. För att vägleda oss i vårt investerande kan det därför vara bra att göra en nulägesanalys och se var vi är i börscykeln. Lämpligt nog publicerade Bridgewater nyligen en artikel över deras modell för den typiska börscykeln som kan vägleda oss.

Den arketypiska börscykeln

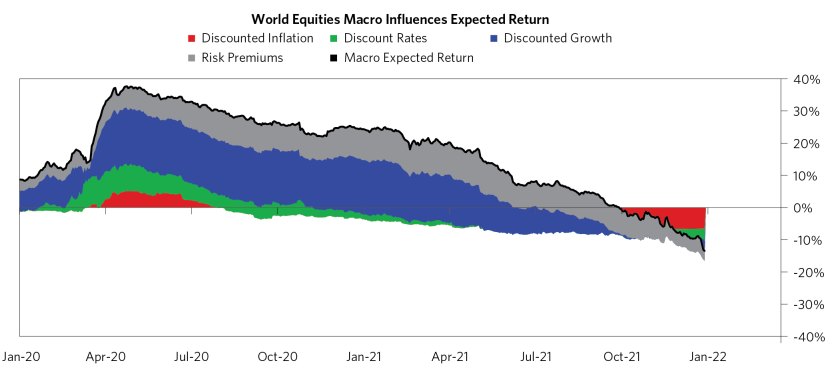

Bridgewater publicerade efter årsskiftet deras modell för den arketypiska börscykeln där de sammanställt de underliggande mekanismer av vad som drivit börscyklerna sedan början av 1900-talet tills idag världen över. De ser marknaden uppifrån och ner, med vad de kallar en All Weather Lens (de är bl.a. kända för sin allvädersstrategi), där fokus är på makro och likviditet. Mer specifikt innebär det att aktier prissätts utifrån framtida diskonterade ekonomiska förhållanden.

Det som driver aktiers avkastning är därmed förändringen av:

- Diskonterad tillväxt

- Diskonterad inflation

- Diskonterade räntor

- Riskpremier

Notera också att det är förändringen av det som är diskonterat som är viktigt, alltså inte vad som för tillfället är inräknat i aktiepriserna. Mycket av det som driver dessa förändringar är just penningpolitik och likviditet. Det är också just därför FED har så stor påverkan i dagsläget.

Det som driver dessa förändringar över tid är likviditetscykeln, se bilden nedan. Vi är nu i den del av konjunkturen där tillväxten ökat och för att dämpa detta minskar centralbanken likviditeten genom att öka räntorna. Sen när konjunkturen går över till lågkonjunktur minskar tillväxten och för att dämpa detta ökar sen centralbanken likviditeten. Därefter går konjunkturen sen över till tillväxten ökar igen och cykeln börjar på nytt.

Detta påverkar börsen genom hela cykeln, se bilden nedan, där vi hittills fått positiv påverkan från låga räntor och en expansiv penningpolitik. När nu räntorna höjs är det sen sjunkande riskpremier och högre tillväxt driven av en bra konjunktur som driver avkastningen. Till slut toppar börsen och sen faller tillväxt och riskpremierna tills vi når botten.

Var är vi i den arketypiska börscykeln?

Utifrån denna bild är vi alltså på väg in i delen med ökande räntor där likviditeten minskar som vi också märkt i år. Vi får därmed högre räntor att diskontera och sämre likviditet. Då det är förändringen av förväntade räntor och inflation kommer det att spela roll om räntehöjningarna blir högre än tänkt. Bridgewater har exempelvis själva en annan syn på inflationen än konsensus och tror att det kan krävas hårdare tag från centralbankerna. Det är också lite vad vi sett hittills i år där börsen handlats ner då marknaden tror på högre ränteökningar än vad som tidigare var inprisat.

I denna del av cykeln är korrektioner (10-20 % börsnedgång) vanliga på grund av minskad likviditet och varierande riskpremier. Om dessa resulterar i en större björnmarknad (>20 % börsnedgång) beror på om det också leder till lågkonjunktur och en nedgång i företagens vinster. I snitt har vinster och BNP varit relativt stabila vid korrektioner medan de fallit kraftigt under björnmarknader.

Med denna förklaringsmodell blir det också tydligt att förklara de korrektioner och björnmarknader vi sett senaste 10 åren på börsen. Den senaste cykeln då FED stramade åt, december 2015 – december 2018, höjdes räntan från ca 0 % till ca 2,5 %. Det orsakade också två korrektioner på ca 15-20 % på Stockholmsbörsen, den ena under 2015, i början av räntehöjningscykeln och den andra under 2018, i slutet av räntehöjningscykeln. Då den minskade likviditeten inte ledde till någon större nedgång i underliggande ekonomin så resulterade ingen av dessa i björnmarknader.

Ser vi till björnmarknaderna så orsakades den på våren 2020 av en kraftig nedgång av både BNP och vinster på grund av pandemin. Under åren 2011-2012 höjdes räntorna kraftigt i Europa vilket i kombination med eurokrisen orsakade en lågkonjunktur och en björnmarknad här. I USA däremot höll FED räntorna i vid nollan vilket gjorde att de endast upplevde en korrektion och inte en lika stor nedgång.

Ur detta perspektiv är vi alltså i den del av cykeln där korrektioner är vanliga på grund av åtstramning av likviditet och som vi såg i början av året. Som vi såg under 2015-2018 kan börsen fortsatt gå okej under räntehöjningar och börsen gav ca 25 % i avkastning under höjningarna. Men uppgångarna bleknar jämfört med perioder när centralbankerna har en expansiv penningpolitik och som vi sett senaste två åren. Dessutom finns det en risk att åtstramningarna sker snabbare om den höga inflationen kvarstår vilket vi inte vet hur det påverkar. Bridgewater själva anser att marknaden diskonterat för låg inflation och för låga räntor framöver vilket skulle ha en negativ påverkan på avkastningen.

{kind=link}

Hur kan vi använda denna information?

Det de flesta är oroliga över är en större börskrasch och att se sin portfölj gå ner markant. Men när det kommer till korrektioner är många mindre oroliga och även om börsen som helhet går ner kan de aktier man investerar i gå bra. Det var exempelvis fallet under 2015, där vi såg en nedgång på börsen men där småbolag och ekonomin i övrigt gick bra. Om man hade vetat exakt hur börsen skulle gå är det nog få som skulle helt gått ur börsen 2015 och vänta tills 2020 då vi såg nästa lågkonjunktur.

Jag själv gillar Howard Marks synsätt med att det är viktigt att veta var vi är i börscykeln men att det är lönlöst att förutspå framtiden. Han delar upp investerare i ”I know school” och ”I don’t know school”, där den första gör satsningar på vad de tror säkert ska hända men går bet då framtiden oftast är oförutsägbar. De som är i ”I don’t know school” ser var vi är i dagsläget, accepterar att vi inte kan förutsäga framtiden, och gör sina investeringar utifrån det. Det innebär att ta högre risk när vi är på botten av marknadscykeln och lägre risk när vi är på toppen av marknadscykeln. Alltså investera kontracykliskt.

Just nu har vi lagt den bästa delen av börscykeln bakom oss där centralbankerna öst marknaderna med likviditet och tillväxten ökat. Som vi sett ledde det till stora uppgångar, optimism och bubblor i vissa delar av marknaden (Tesla, GME, krypto). Nu har strömmen vänt, likviditeten börjat minska och pengar kosta igen. Det gör att vi troligen inte får lika hög avkastning på aktier framöver och det kan vara vettigt att vara lite mer defensiv.

Det innebär att inte ta för hög risk och vara lite mer på den säkra sidan. Det innebär inte att helt gå ur marknaden, för att vi kan fortsatt se år innan vi ser en ordentlig björnmarknad och lågkonjunktur. Istället snarare tilta portföljen mot mer säkerhet och diversifiera. Använda korrektioner / dippar till sin fördel genom att köpa på dessa och sälja på uppgångar. Vara vaksam på när väl en korrektion slutar i en björnmarknad och lågkonjunktur och därefter återigen vara mer aggressiv in i nästa börscykel. Nu först får vi se hur länge denna cykel fortsätter och hur utvecklingen blir.